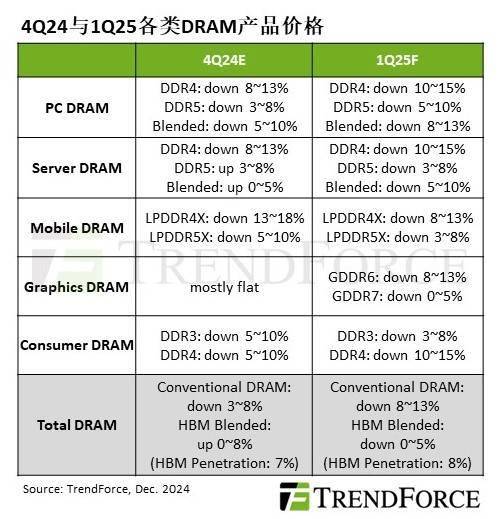

近期,集邦咨询TrendForce发布了一份关于DRAM内存市场的分析报告,指出2025年第一季度将步入该市场的淡季。受到智能手机等市场需求下滑和部分产品提前备货的影响,明年普通型DRAM内存(不包括HBM)的合约价格预计将出现8%至13%的下滑,相比本季度的降幅扩大了5个百分点。

具体来看,PC领域的DRAM内存市场也不容乐观。DDR4内存的合约价格预计将下降10%至15%,而DDR5内存的降幅则相对较小,为5%至10%。整体而言,PC DRAM的价格下滑幅度在8%至13%之间。这一趋势主要归因于2024年第四季度PC OEM终端销售的疲软,导致厂商加快了去库存的步伐。特别是在DDR4领域,部分供应商持续扩大生产规模,使得现货市场上低价颗粒的供应增加,进一步加剧了价格下跌。

在服务器DRAM方面,同样受到了淡季的影响。DDR4内存的合约价格预计将下降10%至15%,而DDR5内存的降幅则为3%至8%,整体下降幅度约为5%至10%。由于几大原厂将DDR4产能大幅转向DDR5,同时少部分HBM产能也转至DDR5,导致DDR5的供应增加。然而,在DDR4领域,尽管原厂已经减产,但渠道商和客户手中仍持有大量库存,迫使卖方不得不降价销售,从而加剧了DDR4的跌势。

移动端LPDDR内存方面,智能手机厂商手中的DRAM库存已经恢复到健康水平。因此,他们计划在明年初采取被动采购策略,以期获得更优惠的定价。由于财报和库存的考虑,这些厂商倾向于将2025年第一季度的出货量提前至今年底,从而带动了移动端LPDDR合约价格的下滑。据预估,LPDDR4x的合约价格将环比下降8%至13%,而LPDDR5x的降幅则为3%至8%。

图形内存方面,主要动力来自新显卡(如英伟达RTX 50系)所使用的GDDR7内存。然而,整体需求仍然相对平淡。具体来看,GDDR6内存的合约价格预计将下滑3%至8%,而GDDR7的价格则可能持平或环比下降5%。

消费电子产品市场的整体需求不振,也影响了相关内存产品的价格。买方对未来产品价格持续下降的预期增强,从而获得了更强的议价能力。在这种情况下,Consumer DRAM的合约价格将在明年一季度进一步下跌。其中,DDR3内存的降幅预计为3%至8%,而DDR4内存的降幅则可能达到10%至15%。