近期,一项关于中国生活用纸市场消费趋势的深度研究报告由京东消费及产业发展研究院携手心相印、维达、植护、德佑、可心柔和漫花等多个知名品牌共同发布。该报告基于2024年全年超过一亿人次的消费数据,并结合了超过3000名用户的深入访谈,全面剖析了中国生活用纸市场的结构性变化及消费者需求的升级态势。

根据报告,2024年中国生活用纸市场规模已高达1550.7亿元,人均消费量攀升至9.4千克,远超全球平均水平5.8千克,继续稳居全球最大的生活用纸消费国地位。在京东平台上,通过持续优化产品结构与引进更多品牌及产品,以满足不同消费者在不同场景下的用纸需求,2024年京东清洁纸品销售的商品数量实现了328%的同比增长,各类纸品均呈现出高速增长的趋势。同时,清洁纸品类目在京东的购物用户数位居第一,并保持30%以上的高增长,市场需求的多元化推动了更多细分纸类的兴起,整体市场呈现出“基础品类稳定增长、高端功能爆发、细分市场活跃”的特点。

调研显示,每十位消费者中有七位更倾向于选择精细型产品,反映了市场上消费者需求的多样性。近三成的家庭中拥有超过十种不同类型的清洁纸品。在日常生活中,卷纸、抽纸和厨房纸巾是不可或缺的基础用品,但随着生活水平的提高,消费者对纸品的多样化和功能性关注度日益增加,洗脸巾、悬挂型抽纸和厨房去油污湿巾的提及率逐渐进入第二梯队。

产品品质、价格和安全标准是消费者选购纸品的核心关注点。促销活动、产品安全性及功能创新是消费者尝试新品牌或新产品的主要动因,品牌联名或IP合作紧随其后。在选择纸品时,近六成的消费者会选择2-3个常用品牌,而一直使用固定品牌的人群占比不足一成,三成消费者会主动尝试不同品牌的纸品,表现出“性价比优先”及“品牌祛魅与理性决策”的消费特点。

消费者在购买纸类产品时,倾向于一次性购买多件商品或家庭组套化产品,95%的消费者存在囤货行为,其中“只要价格合适就买”的消费者占比超过七成,“快用完了再囤”的消费者占比超过两成。90%的消费者在选择大包装产品的同时,还会关注并计算单件价格,以追求最大的性价比。

调研还显示,85%的人群计划在2025年保持或增加纸品花销,其中卫生纸、悬挂式抽纸和乳霜纸是消费者增加预算的主要纸类。“刚需场景的精细化升级”及“为品质生活投资”是用纸花费提升的关键点。

以厨房纸巾为例,随着消费者对生活品质要求的提高,厨房纸巾的性能和质量受到更多关注。京东上具备更强吸油能力、更厚实耐用的厨房纸巾产品逐渐成为热销商品,消费者愿意为此支付更高的价格。心相印品牌推出的绒立方系列厨房纸巾,吸水吸油性能大幅提升且选材自然健康,受到了大量消费者的关注和购买。

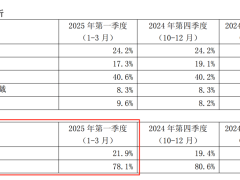

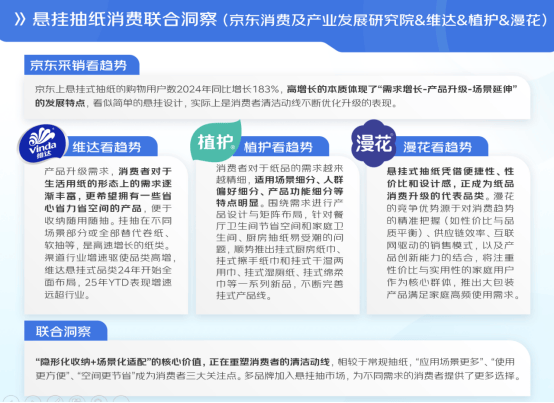

在悬挂式抽纸方面,京东上悬挂式抽纸的购物用户数在2024年同比增长了183%,体现了“需求增长-产品升级-场景延伸”的发展特点。挂抽的设计优化了消费者的清洁动线,在洗手间、厨房和餐厅等区域得到广泛应用。多品牌加入悬挂抽市场,为不同需求的消费者提供了更多选择。

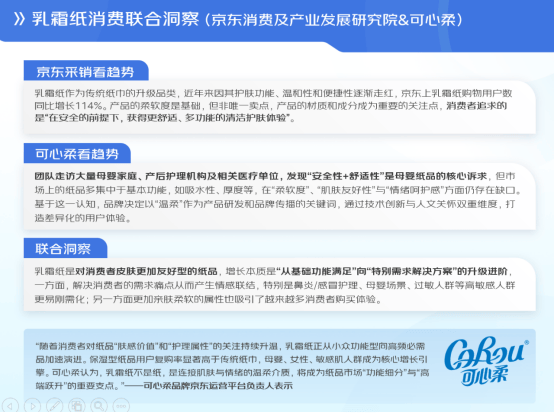

乳霜纸作为传统纸巾的升级品类,近年来因其护肤功能、温和性和便捷性逐渐走红。2024年乳霜纸的购物用户数同比增幅达114%,三成消费者用乳霜纸替代了常规抽纸。柔软度和材质成分是消费者购买乳霜纸时的重要关注点,乳霜纸正从小众功能型向高频必需品加速演进。

湿厕纸在卫厕用纸场景中快速崛起,从“特殊场景用品”转化为“高频消费品”。70%的消费者认为湿厕纸与普通纸差异显著,将其视为卫生领域的“品质投入”。湿厕纸的厚度、柔软度和品质成为消费者的核心关注点,随着消费者对私处清洁的重视度提升,湿厕纸正重新定义个人护理的舒适标准。

整体来看,中国生活用纸市场正加速向绿色化、功能化、高端化转型,各大品牌围绕环保与可持续发展、使用体验提升、功能与健康化升级以及细分与差异化竞争展开产品创新与渠道拓展,为消费者创造更健康、便捷的生活方式。