2024年的中国饮品市场,犹如一幅色彩斑斓却又暗流涌动的画卷。行业在整体复苏的背景下,内部竞争却愈发激烈,各大品牌纷纷亮出杀手锏,争夺市场份额。

据农夫山泉财报透露,全国饮料总产量同比增长6.3%,其中新增品类更是激增17.8%。无糖茶和功能饮料等细分赛道犹如脱缰野马,狂飙不止。然而,在这背后,巨头们的版图之争愈发白热化。

康师傅、农夫山泉等老牌巨头,以“健康化”为战略核心,不断推陈出新,如低糖、无糖、富含各类有益成分的饮品,力图在茶饮战场上占据先机。而东鹏饮料则凭借“东鹏特饮”为主打,辅以“东鹏补水啦”的大单品策略,在激烈的市场竞争中脱颖而出,业绩实现了逆势暴涨。

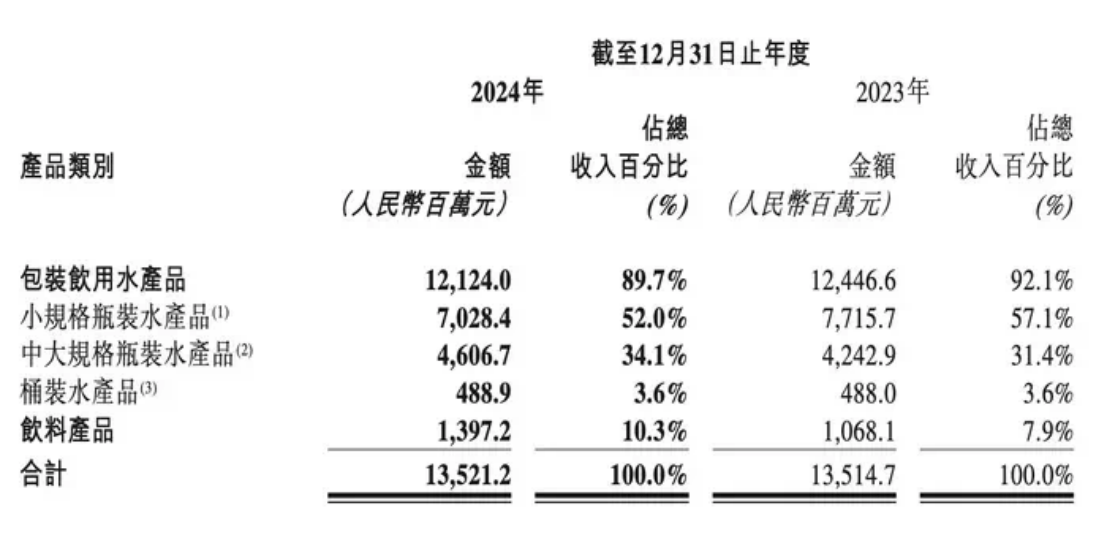

在包装水市场,农夫山泉与华润饮料的“绿瓶之争”尤为引人注目,价格战打得如火如荼。与此同时,东方甄选、胖东来、山姆等B端渠道也推出了自有品牌的瓶装水产品,元气森林跨界推出“有矿”天然软矿泉水,伊利则推出了“伊刻活泉”矿泉水。研究报告显示,我国瓶装水市场规模持续增长,预计2025年将突破3000亿元大关。

近日,多家饮品上市公司陆续公布了2024年度业绩,康师傅、统一、农夫山泉、华润饮料、东鹏特饮五大头部企业的财报数据,为我们揭示了这一年的“饮品大战”究竟鹿死谁手。

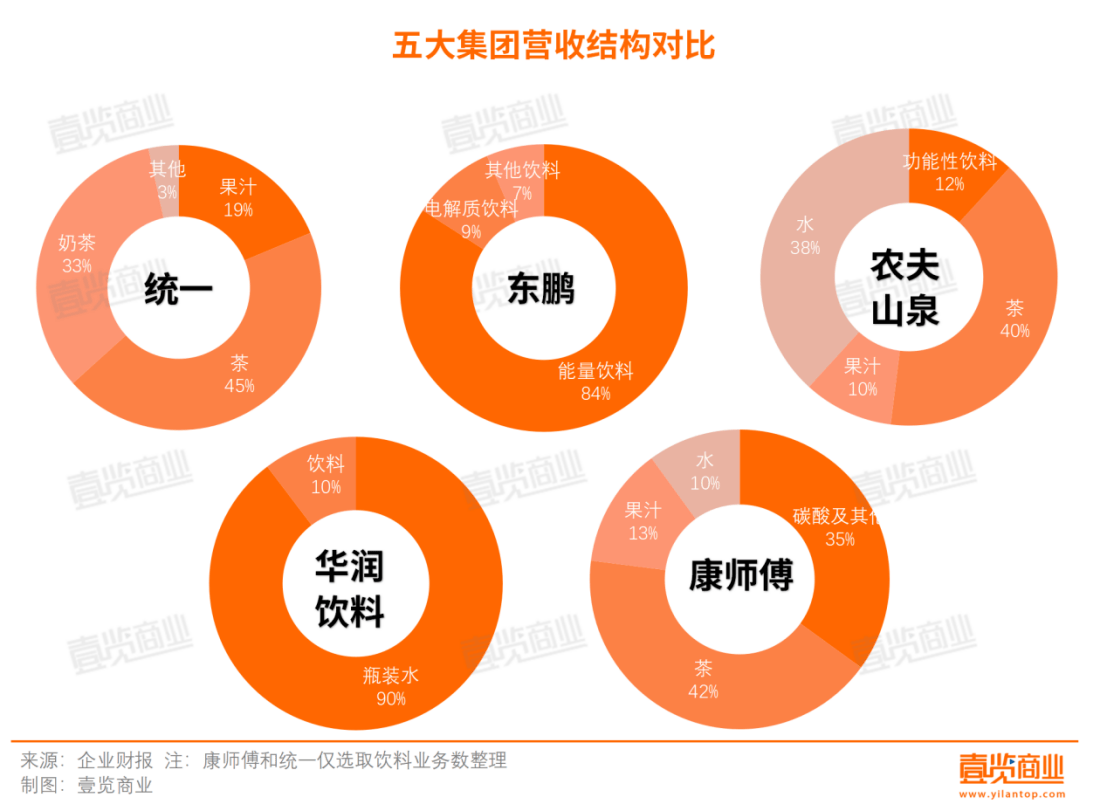

在营收方面,康师傅以516.21亿元的营业收入稳坐头把交椅,但增速仅为1.3%,较往年明显放缓。农夫山泉紧随其后,营收达到428.96亿元。统一和东鹏特饮的营收分别为192.41亿元和158.39亿元,增速分别达到8.24%和40.63%。东鹏特饮以40.63%的增速领跑行业,展现了功能性饮料市场的巨大潜力。华润饮料则以131.21亿元的营收垫底,增速几乎停滞。

从净利润来看,东鹏特饮成为最大赢家,净利润高达41.45亿元,同比增长63.08%。农夫山泉的净利润为121.23亿元,但增长率仅为0.36%。康师傅的净利润为25.06亿元,同比增长1.3%。统一的净利润为23.46亿元,增长率为21.55%。华润饮料虽然营收增长停滞,但净利润却增长了25.55%,主要得益于营业成本和融资成本的下降。

在利润率和毛利率方面,五大企业的表现分化明显。农夫山泉的利润率持续领先,达到28.26%,毛利率维持在58.08%。东鹏特饮的利润率从2020年的16.38%攀升至2024年的21%,但毛利率并未显著提升。这主要是因为东鹏饮料的收入主要依赖能量饮料,而华润饮料则主要依赖包装水业务,毛利率受原材料价格波动影响较大。

包装水行业正经历自2016年价格战以来最激烈的一轮竞争。农夫山泉、华润饮料等企业纷纷采取低价策略,但效果并不理想。农夫山泉的包装水营收下滑21.3%,华润饮料的瓶装水业务毛利率和净利润率也未有显著提升。

相比之下,茶饮业务成为各家企业争相布局的新战场。在健康消费趋势的推动下,无糖茶逐渐取代传统含糖饮料,成为消费者的首选。农夫山泉的茶饮业务增长32.3%,其中“东方树叶”同比增长高达90%。统一也大力推动无糖茶矩阵,全年茶饮收入增长11.8%。

在供应链方面,东鹏饮料凭借毛细血管式的渠道铺设,实现了净利润的暴增。农夫山泉则以水源地为基、多品类为翼,构建了“靠近资源而非市场”的生产模式。然而,随着包装水销量的下滑,这一模式面临挑战。华润饮料则通过优化代工合作费率、提升自有工厂占比等方式,试图提升供应链效率。

2024年的中国饮品行业,经历了从全面开火到深度内卷的转变。赛道分化、盈利结构重构,茶饮凭借健康化趋势与品牌溢价成为核心增量,功能饮料持续抢占消费者心智,而包装水则被迫转向“利润守城战”。在这场充满变数的竞争中,每一家企业都在探索适合自己的发展路径。