近年来,中国零食行业经历了一场前所未有的变革,消费者仿佛一夜之间实现了“零食自由”。从繁华都市到偏远乡镇,各式各样的零食店如雨后春笋般涌现,不仅数量众多,价格也日益亲民。曾经高高在上的高端零食品牌,如良品铺子和三只松鼠,也不得不放下身段,加入到降价大潮中。

然而,前台的热闹难掩后台的艰辛。价格战让零食企业陷入了前所未有的困境。量贩零食店依靠低价策略拉动销量,但利润微薄。随着供给的不断扩张,其他零食品牌也被迫卷入这场内卷大战,行业整体利润大幅下滑。一些未能及时“下沉”的品牌,市场份额被不断蚕食。

在这场没有硝烟的战争中,首先感受到寒意的是曾经走“高品质”路线的良品铺子。2024年,良品铺子上市以来首次出现业绩亏损,全年归母净利润亏损4610万元,同比降幅高达125.6%。降价和业务被量贩零食店分流是其业绩承压的主要原因。

与此同时,一些行业头部渠道品牌正加速冲刺资本市场。今年4月,鸣鸣很忙向港交所递交了上市申请,成为量贩零食领域最大的递表企业。这一举动无疑为行业注入了一剂强心针,但也加剧了市场的竞争态势。

然而,价格比拼的阶段终究不会持续太久。量贩模式在快速扩张后,单店坪效开始受到影响。种种迹象表明,零食行业曾经轻松盈利的时代或许已经一去不复返。资本市场对零食行业的态度也变得复杂起来,甚至面临方向性的选择。

在这场大混战中,多数零食企业看似遍地开花,但实际上对“烧钱模式”的依赖度极高。它们陷入了“不降价等死,降价找死”的尴尬境地。而盐津铺子这类坚持自营生产、深耕供应链的企业,则显得尤为突出。它们凭借全产业链布局构建了竞争壁垒,成为极少数仍能保持较高利润率的玩家。

零食行业的竞争已经白热化。各品牌要么不惜投入资源大肆扩张,要么被迫降价参与竞争。量贩零食以其便宜、量大、品类全的定位,占据了强大的渠道势能。数据显示,2024年第一季度,连锁零食品牌在中低线城市的扩店占比达到67%。然而,这种扩张带来的规模红利并不足以弥补盈利能力的天然限制。

在这场大混战中,高端零食品牌也未能幸免。它们原本依靠品牌溢价稳定盈利,但在理性消费的大趋势下,不得不放下身段,转型走性价比路线。然而,这种转型并未能带来预期的增长,反而因为高昂的营销费用而拖累了业绩。

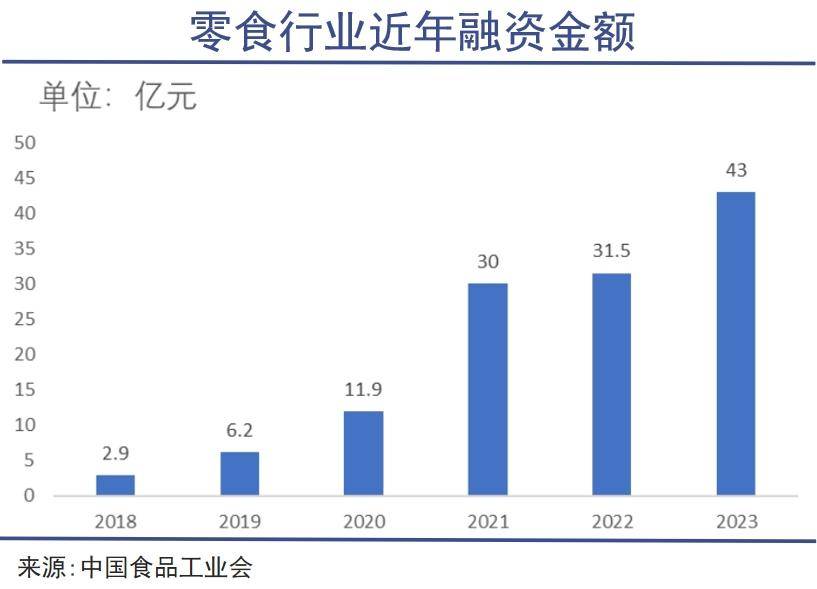

资本市场的助推是这场竞争的关键动力。疫情催生的“宅经济”让资本开始涌入休闲食品赛道。一时间,零食成为消费板块里的香饽饽。然而,随着竞争的加剧,零食品牌的估值被集体打折。良品铺子、来伊份、三只松鼠等品牌的市值均大幅缩水。

尽管如此,仍有一些品牌在这场竞争中脱颖而出。万辰集团凭借在下沉市场的大规模开店和获取规模优势的逻辑,股价在一年内疯涨了数倍。这间接地为鸣鸣很忙的上市融资做了背书。

然而,零食行业的现实远比理想骨感。高度分散、门槛不高且产品同质化的特点,使得即便一开始靠低价抢下了不少市场,也难以确保长期的领先地位。因此,品牌塑造和渠道控制力成为零食企业竞争力的关键。但问题在于,在消费者眼里品类是否好吃通常要比品牌更加重要。而渠道方面,竞争对手和其他资本很容易照搬并用更低的价格抢走生意。

在这场剧烈的博弈和生死之争中,谁真正拥有对产品质量的控制力谁才有资格谈长期。盐津铺子的成功在于其坚持自营生产和全产业链布局的策略。这种策略不仅确保了成本可控还帮助企业有效规避了代工模式中容易出现的食品安全问题。

对于零食品牌而言差异化定位也是决定其生存空间的关键因素。行业格局的“一超多强”并不会演变为“一超无强”。良品铺子这种走品质路线的企业能够与以鸣鸣很忙为代表的大众性价比型企业共存。关键在于找准目标人群避免同质化内耗形成独特竞争优势。

回到零食这个最基础的消费品类上品质稳定、价格合理、经营诚信以及与消费者和供应链共赢才是永远不会过时的真理。在下沉市场这个真正意义上的“中国市场”这些才是决定成败的关键。