路特斯近日公布了其截至2024年12月31日的年度财务报告,揭示了这家在纳斯达克上市的汽车制造商在过去一年的业绩表现。

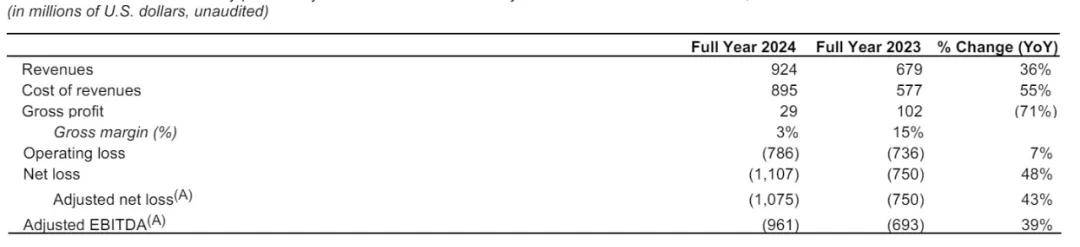

数据显示,路特斯在2024年的总收入达到了9.24亿美元,与前一年的6.79亿美元相比,实现了36%的显著增长。这一增长反映了公司在市场中的强劲表现和消费者对路特斯品牌的持续青睐。

然而,在成本方面,路特斯也面临着不小的压力。2024年的成本攀升至8.95亿美元,同比增长55%,这在一定程度上影响了公司的盈利能力。

毛利方面,路特斯2024年的表现不尽如人意,仅为2900万美元,与前一年的1亿美元相比,下降了71%。相应地,公司的毛利率也从15%下滑至3%,显示出公司在成本控制和定价策略上需要进一步优化。

运营和净亏损方面,路特斯在2024年遭遇了更大的挑战。运营亏损达到7.86亿美元,同比增长7%;净亏损更是高达11亿美元,同比增长48%。Adjusted EBITDA(经调整息税折旧及摊销前利润)为-9.61亿美元,同样呈现出恶化的趋势。

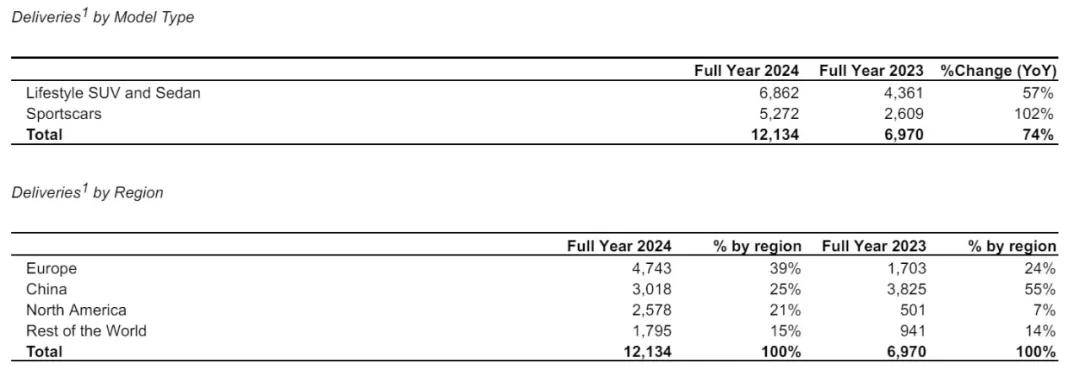

在车辆交付方面,路特斯在2024年共交付了12134辆车,与上一年的6970辆车相比,实现了大幅增长。其中,欧洲市场占比最高,达到了39%,中国市场占比为25%,北美市场占比为21%,其余市场占比为15%。这一数据表明,路特斯在全球范围内的市场拓展取得了积极成果。

从车型来看,生活方式SUV和轿车在2024年的交付量为6862辆,同比增长57%;跑车交付量为5272辆,同比增长更是高达102%。这一表现显示了路特斯在多样化车型策略上的成功。

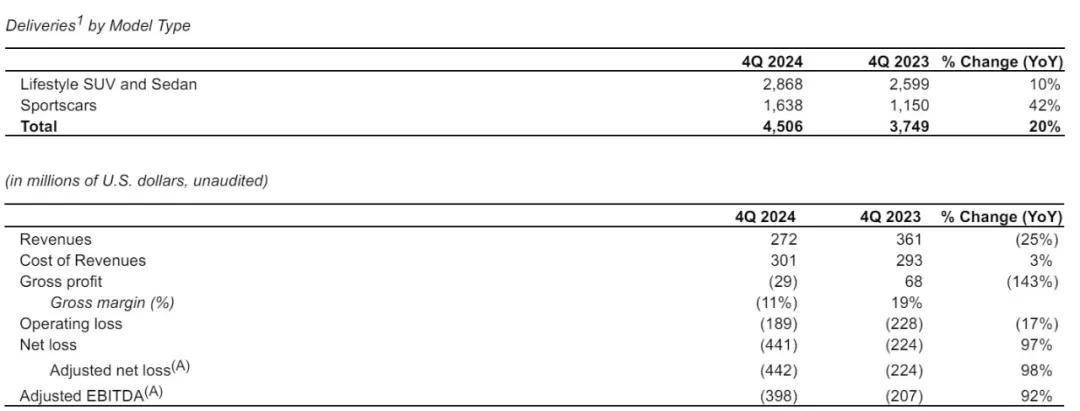

然而,在第四季度,尽管交付量同比增长20%,路特斯的营收却出现了下滑。第四季度营收为2.72亿美元,同比下降25%。同时,毛亏损达到2900万美元,毛利率为-11%,显示出公司在季度内的经营压力。

路特斯还宣布了一项重要战略交易。2025年4月14日,公司收到吉利国际(香港)有限公司的通知,要求根据双方签订的认沽期权协议,收购吉利持有的Lotus Advance Technologies Sdn Bhd(Lotus UK)51%的股权。Lotus UK负责监管Lotus跑车和超级跑车的制造业务,并管理Lotus Engineering的咨询服务。交易完成后,路特斯将获得Lotus UK的控制权,并整合其财务业绩,此举将有助于公司整合全球业务,提升品牌影响力。

尽管面临诸多挑战,路特斯仍在努力寻求突破。截至最近交易日,公司股价为1.29美元,市值约为8.75亿美元。未来,路特斯能否在激烈的市场竞争中脱颖而出,仍需时间给出答案。