泸州老窖,这家承载着“浓香鼻祖”美誉的酒企,近年来在白酒行业的竞争版图中,似乎渐渐失去了往昔的光芒。自2015年刘淼接任董事长以来,“重回前三”便成为了泸州老窖不懈追求的目标,这一愿景也被纳入了其2021年至2025年的战略规划之中。

然而,随着2024年的脚步日益临近,泸州老窖的征程却显得愈发艰难。去年,这家酒企还以强劲的上升势头,在主流白酒品牌中脱颖而出,但今年却显得有些黯淡无光。在“白酒老三”的争夺战中,泸州老窖不仅被山西汾酒和洋河股份超越,甚至已滑落至第五位,身后还有古井贡酒的紧追不舍。

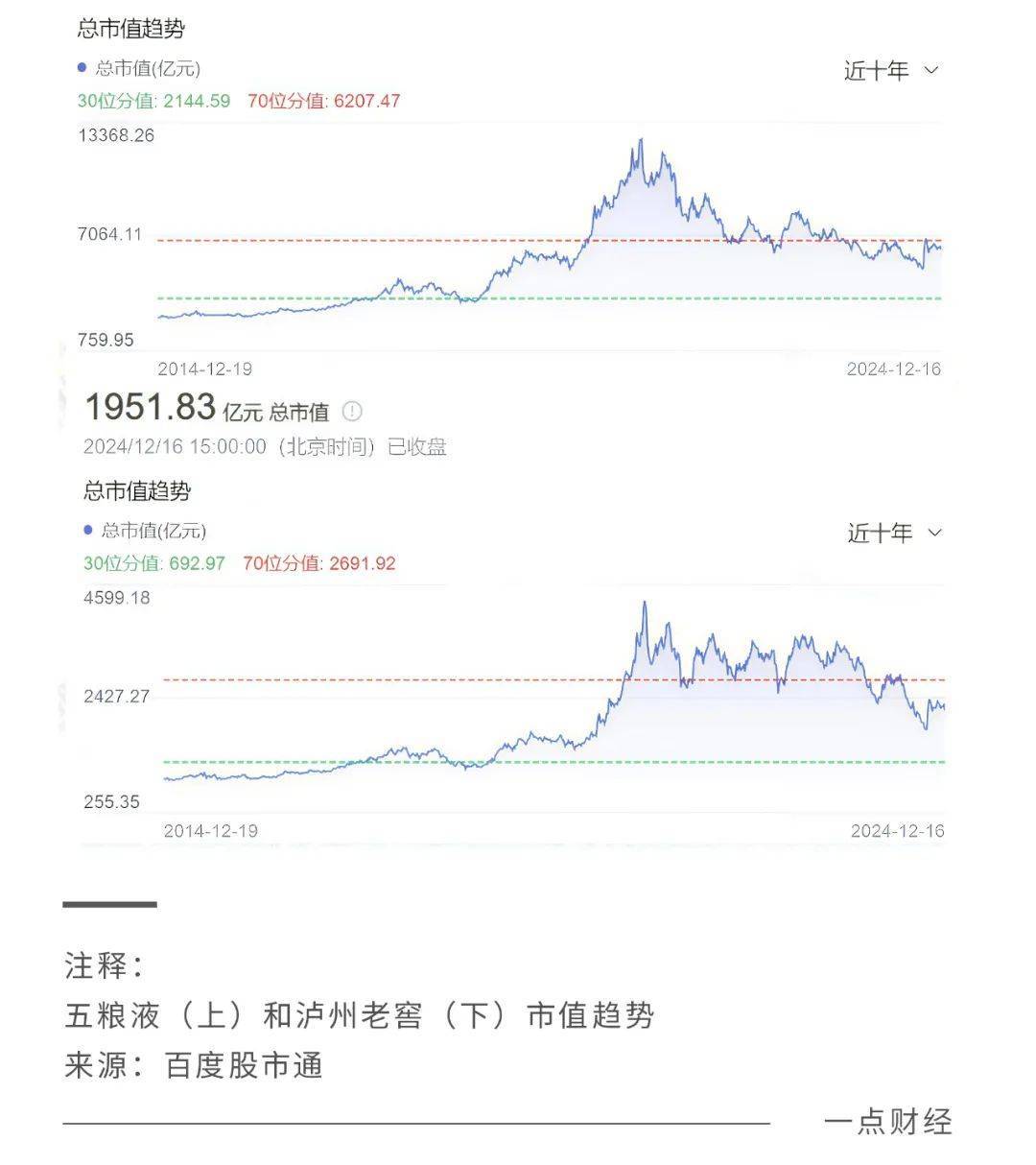

泸州老窖的旗舰产品国窖1573,虽与飞天茅台、五粮液普五齐名,但在品牌力上却明显处于下风。作为浓香型白酒的开创者,泸州老窖与五粮液这一曾经的“小弟”之间的差距已越拉越大,市值更是相差两倍有余。这不禁让人好奇,泸州老窖究竟经历了什么,才会导致如此巨大的差距?

回顾泸州老窖的发展历程,国窖1573与飞天茅台、五粮液普五曾并肩而立,但如今在高端白酒的餐桌上,国窖1573已不再是首选。茅台和五粮液稳稳占据行业前两位,与其他品牌拉开了数个身位。对于泸州老窖而言,争夺“白酒老三”几乎等同于在另一个维度上争夺第一。

泸州老窖不仅在五粮液身后渐行渐远,营收、利润、市值等关键指标也全面落后。自1994年上市以来,泸州老窖的营收就曾被五粮液超越,此后“被超越”似乎成了常态。2010年,洋河营收反超泸州老窖;2013年,茅台营收再次反超五粮液并保持至今;2022年,泸州老窖的营收又被山西汾酒超越,行业排名下滑至第五。

今年前三季度,五粮液的营收和净利润分别实现了8.60%和9.19%的增长,而泸州老窖虽然增速略快,但营收和净利润的差距却分别达到了近三倍和两倍之多。在资本市场,泸州老窖与五粮液的差距更为明显,上市30年来,泸州老窖的市值已落后于五粮液3700多亿元。

泸州老窖的业绩压力不容忽视。在今年9月的投资者交流会上,公司管理层表示有信心完成不低于15%的营收增长目标。然而,以2023年302亿元的营收为基数,今年要实现347亿元的营收目标,意味着第四季度需要拿下104亿元的营收,这在泸州老窖的历史上从未实现过。

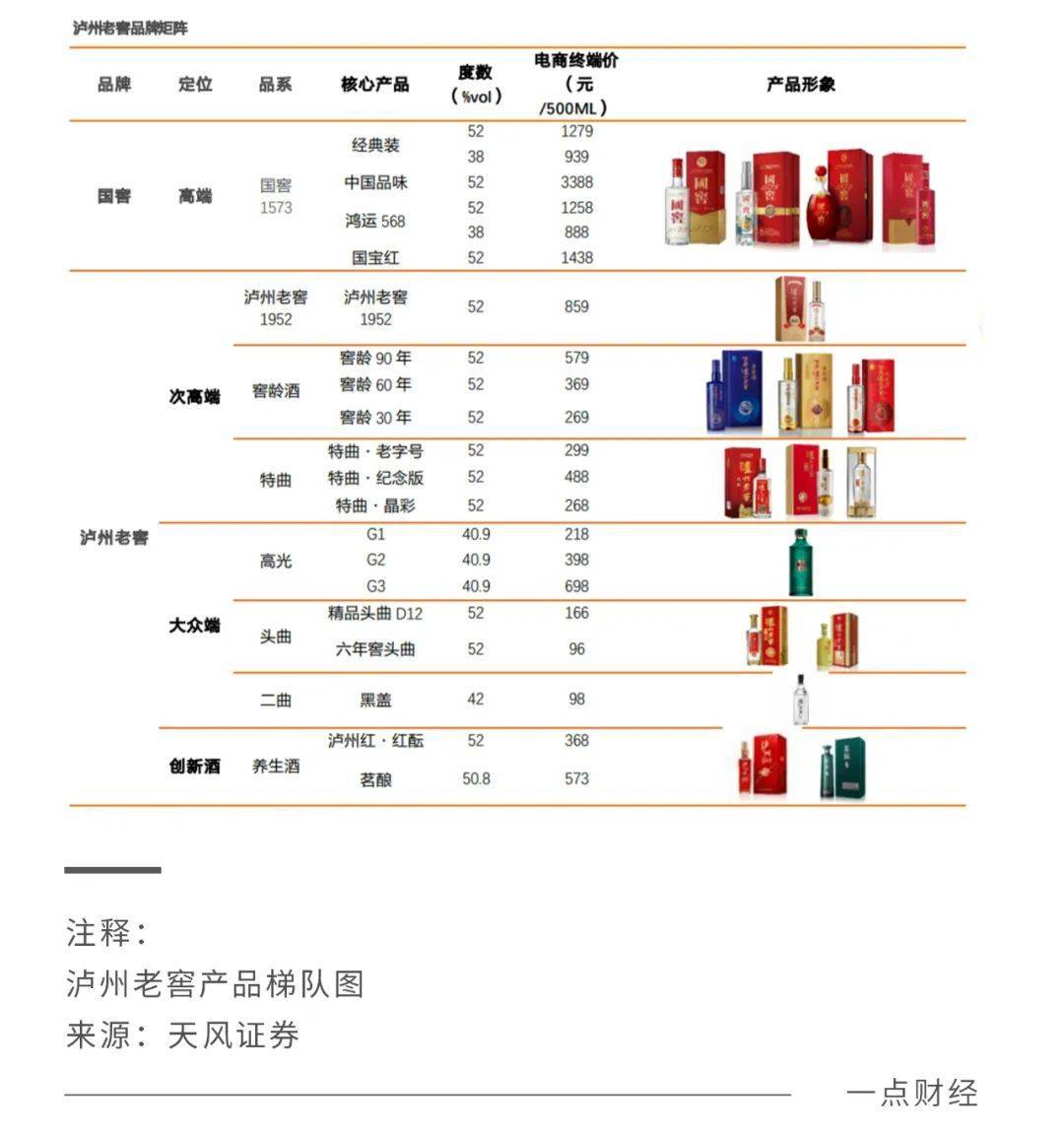

品牌,是高端白酒最重要的资产。泸州老窖与茅台、五粮液之间的差距,就在于品牌力的不足。近年来,这一差距愈发明显。尽管泸州老窖拥有源远流长的历史和顶尖的酿酒技艺,但却未能充分利用好这些优势。国窖1573作为泸州老窖的营收支柱,占总营收比重超过60%,但在价格倒挂的行业现状中,其电商平台补贴后的价格已不足800元,成为三大品牌高端单品中价格倒挂最严重的一个。

泸州老窖的困境并非一朝一夕形成。在白酒价格市场化的初期,泸州老窖选择了“名酒变民酒”的路线,错失了高端化的机会。随后,在追赶五粮液的过程中,泸州老窖又多次出现判断失误。2013年,在“三公消费”禁令和塑化剂风波的双重打击下,泸州老窖强行提升国窖1573的出厂价,导致批价和出厂价倒挂,酒品更难销售。

近年来,泸州老窖的涨价策略依旧频繁,被誉为“提价王”。然而,在动销疲软的调整期提价,却显得过于激进。与此同时,泸州老窖还学习了五粮液的多元化品牌策略,但结果却适得其反,品牌价值反而被稀释。

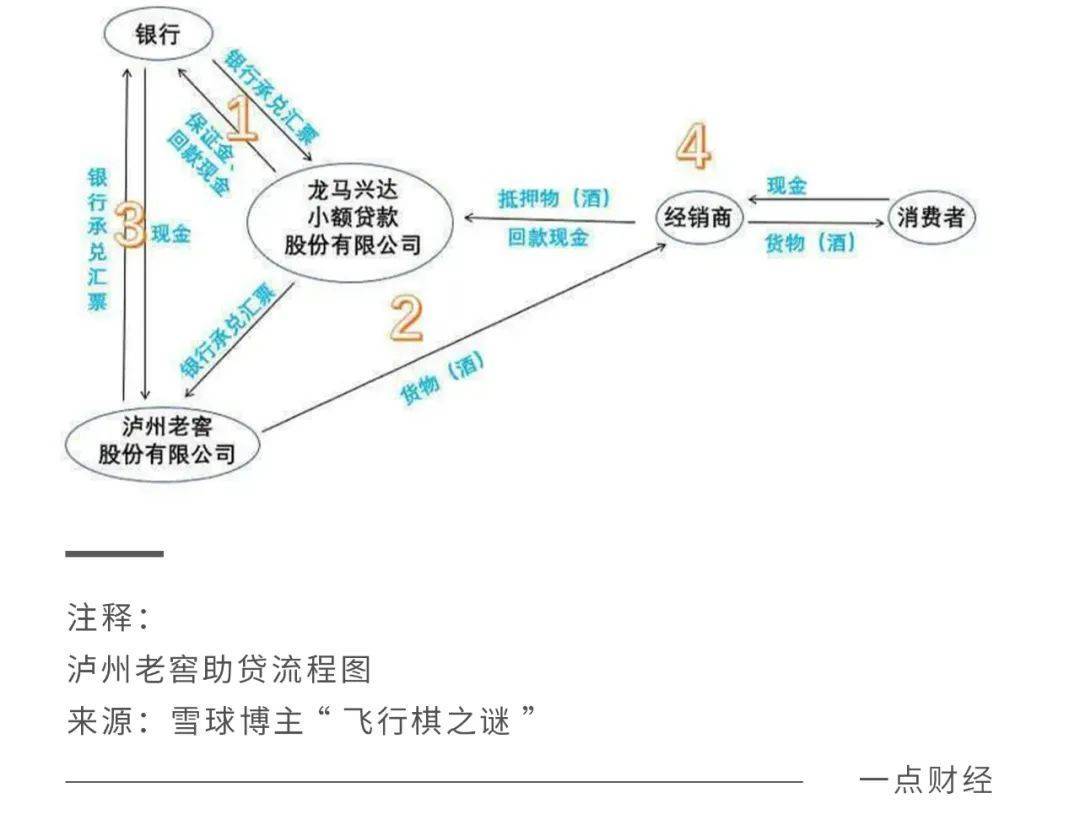

尽管“重回前三”已成为泸州老窖多年来的执念,但这一目标却似乎越来越遥不可及。在泸州老窖的发展之路上,经销商曾立下汗马功劳。然而,如今泸州老窖与经销商之间的关系却变得微妙起来。泸州老窖通过贷款和红包返利等手段激励经销商备货,但库存积压和价格倒挂的问题却日益严重。

要想真正避免一损俱损的情况,泸州老窖必须找到卖得动的硬道理。然而,除了国窖1573之外,泸州老窖还未能培育出第二个明星大单品。在当下白酒行业主力消费人群迭代、存量竞争加剧、渠道库存有待消解的背景下,泸州老窖要想夺回“白酒老三”的位子,不仅需要吸取经验教训,更需要结合当下发展现状制定策略。